Extrait et (très) librement traduit du site internet DILBERT ©

Les bailleurs sociaux ont l’occasion de « challenger » leur stratégie achats

Le contexte de la loi Elan imposé aux bailleurs sociaux

La loi ELAN fixe, pour les organismes HLM et les SEM, un seuil minimal de logements sociaux (12.000) en-deçà duquel s’impose une obligation de regroupement à l’horizon 2021. La loi propose différentes modalités de regroupement. Nous avons choisi de nous arrêter ici sur un choix souvent retenu par les organismes, celui de la création d’une « société anonyme de coordination » (SAC). Il ne s’agit pas d’une fusion, mais d’une formule de regroupement non capitalistique d’organismes HLM publics ou privés.

Ce choix revêt la forme d’une mutualisation souple, ayant vocation à mutualiser les moyens des organismes, tout en conservant leur indépendance : le groupement des achats est un exemple de mutualisation possible, et est même imposé par le législateur.

En effet, la loi ELAN, au sein de son article 81, fixe un objectif : « définir et mettre en œuvre une politique d’achat des biens et services, hors investissements immobiliers, nécessaires à l’exercice par les associés de leurs activités »[1].

C’est dans ce cadre que les bailleurs sociaux ont l’occasion de challenger leurs politiques achats et de réfléchir à des options de mutualisation possible.

L’occasion de réfléchir à une future stratégie d’achats commune

Si acheter est un acte « classique » pour un bailleur social, notre conviction est qu’il ne faut pas le banaliser. La « stratégie achats », au sens plein du terme, est la formalisation d’un engagement, financier et contractuel, cadrant l’ensemble de ses relations avec des prestataires et partageant les responsabilités…

C’est donc un acte potentiellement lourd de conséquences, à ne pas négliger.

L’équilibre entre la maîtrise des coûts, la qualité des prestations et la sécurité juridique est de plus en plus difficile à trouver. Souvent, deux cultures coexistent en matière d’achats : une culture du pragmatisme, portée par des opérationnels, et une culture de la sécurité juridique, existant dans certains « services marchés ». Les deux cultures ont leurs avantages et raisons historiques propres. Elles peuvent coexister, ou se confronter, sans jamais se comprendre.

Une troisième voie encore mineure est de plus en plus explorée par les organismes : Le modèle du service acheteur au service de l’organisme.

L’acheteur se caractérise comme possédant une vision globale des objectifs de l’organisme et doit pouvoir répondre aux attentes spécifiques de ses différentes directions et services. Il est le liant entre les services opérationnels et les services juridiques. En ce sens, il est multi-compétences et est capable de s’approprier des sujets transversaux.

Avec l’impact de la loi ELAN et du dispositif de réduction de loyer de solidarité (RLS), les bailleurs sociaux doivent désormais dégager des marges de manœuvre par tous les leviers disponibles. L’achat fait partie de ces leviers.

[1] Article 81 de la loi n° 2018-1021 du 23 novembre 2018 portant évolution du logement, de l’aménagement et du numérique (ELAN)

Mutualiser ses achats, oui, mais par où commencer ?

L’un des premiers moyens évoqué pour parvenir à une stratégie « satisfaisante » est celui de la mutualisation des achats.

D’ailleurs, la compétence « politique des achats » invoquée par la loi ELAN est jugée comme l’une des premières fonctions (facilement ?) mutualisable dans le cadre des regroupements d’organismes de logement social.

Dans cette optique, pourquoi mutualiser ses achats et quels sont les « pièges » à éviter ?

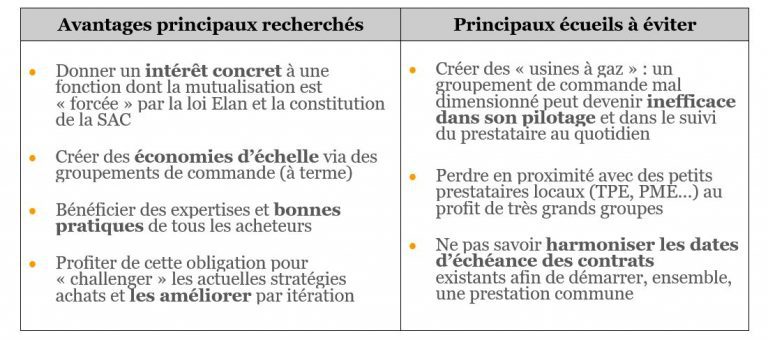

Juger des avantages attendus d’une mutualisation des achats

A première vue, la mutualisation des achats semble évidente en ce qui concerne des frais dits généraux, et plus difficile en ce qui concerne les marchés de travaux.

A première vue uniquement, car la mutualisation des achats de frais généraux peut se révéler hasardeuse et coûteuse en temps. Prenons l’exemple des mutuelles de santé pour lesquelles les niveaux de garantie peuvent être différents d’un organisme à l’autre, et en outre présenter des coûts déjà compétitifs par organisme avant une éventuelle mutualisation.

Ainsi, avant de se lancer, il convient de lister les avantages et écueils d’une mutualisation des achats et d’y ajouter la notion de temps (et donc d’argent) à y consacrer.

Identifier un niveau d’ambition de la mutualisation

Passé le constat des forces et faiblesses, il nous semble primordial de se fixer des objectifs raisonnables et en adéquation avec ceux poursuivis par la société de coordination. En effet, il est peu utile de viser directement la « solution miracle », mais plutôt d’adapter le niveau d’ambition selon les contraintes et les enjeux locaux. En matière d’achats comme en d’autres domaines, un maître-mot est de rigueur : le pragmatisme.

Schématiquement, nous avons ainsi identifié quatre niveaux d’organisation possibles :

Le degré #1 : mettre en réseau des ressources et des procédures. Par exemple, les services marchés de plusieurs OPH partagent des modes opératoires, des exemples de CCTP, de RC ou même de BPU afin de comparer leurs bonnes pratiques. L’idée : faire gagner du temps aux équipes, ne plus perdre de temps à recréer des pièces de marché existantes.

Le degré #2 : engager une mutualisation RH au sein de la société de coordination avec des experts de la stratégie des « achats ». Ces experts ont une connaissance marché précise (exemple : un expert « sécurité », un expert « exploitation », un expert des « SI »). Le rôle de ces personnes est par exemple de faire du sourcing, anticiper le nombre de réponses sur un marché, connaitre les prix estimatifs, négocier… etc…

Le degré #3 : Se doter d’une cellule acheteur, l’acheteur doit maîtriser l’ensemble des démarches relatives aux achat. Dans un souci de maîtrise des coûts, il recherche les fournisseurs, puis choisit les produits selon des critères définis avec les services de vente ou de production (qualité, coût, délai de livraison …). Il négocie les conditions d’achat (marché public) et d’approvisionnement en liaison avec les services opérationnels.

Le degré #4 : créer la mutualisation complète des achats, allant jusqu’au groupement de commande. Elle est souvent difficile à concrétiser car chaque marché existant a sa propre date d’échéance et sa propre réalité économique. Mettre à plat les achats, c’est donc coordonner ces dates et s’assurer de ne pas « perdre au changement ».

Cartographier les achats mutualisables

Avant de se lancer dans la cartographie des achats et ainsi dans leur priorisation, il convient de recenser les achats pouvant être mutualisés à terme. Ce recensement vise à identifier les achats déjà réalisés et ceux à lancer prochainement.

Les organismes les plus à la pointe pourront s’appuyer sur leur nomenclature des achats. Les organismes n’ayant pas de nomenclature pourront s’appuyer sur une matrice recensant notamment (liste ci-dessous non-exhaustive) :

- Le type de marché : Fournitures et Services ou travaux

- La procédure : MAPA ou procédure formalisée –> Ce point est d’autant plus important que 3 MAPA de FCS de 90K€ revient à devoir établir une procédure formalisée.

- Les montants : En lien avec la procédure, le recensement des montants sera déterminant Pourquoi se priver d’une procédure MAPA si les montants le permettent.

- Durée de contrat et renouvellement : Une période ferme de 4 ans nécessite une rupture de contrat et ainsi la contrainte éventuelle de compensation au Titulaire du marché

- Modalité de rupture du contrat,

- Fournisseur et dimensionnement des entreprises retenues : Pour poursuivre le partenariat avec le tissu économique local

- Etc…

Ce premier travail vous permettra d’avoir une idée sur les achats potentiellement mutualisables. Il servira aussi à cartographier vos achats afin de les prioriser.

Prioriser les achats

Tous les achats ne sont pas à mutualiser. Une règle de priorisation couramment admise dans le cadre de la mise en œuvre d’une stratégie achats consiste à les identifier selon leur degré de « complexité » (axe des abscisses) et selon le montant des achats (axe des ordonnées) :

Ce travail permet d’identifier quatre grandes catégories d’achats :

1. Les achats « simples » ayant un impact business faible et étant faciles à réaliser. Il est donc conseillé d’opter pour une procédure simplifiée et de privilégier des contrats courts. Ces achats ne sont pas prioritaires dans le cadre d’une stratégie des achats ;

2. Les achats « lourds » : malgré leur faible profitabilité et faible valeur ajoutée, ils sont compliqués à réaliser. L’enjeu est donc de définir des stratégies pour contractualiser des contrats de longue durée, voire internaliser cette prestation. L’enjeu est de basculer cette catégorie dans les « achats simples ».

3. Les achats à « effet de levier » : à la fois peu coûteux et stratégiques. Ce sont les achats sur lesquels il est intéressant d’agir en priorité. Ces achats seront a priori plus facilement mutualisables au sein de la future société de coordination.

4. Les achats dits « stratégiques » : ils sont en lien direct avec le cœur de métier de l’entreprise et donc sa survie. Ils sont à la fois chers, complexes, mais comportent une valeur ajoutée certaine. Ils nécessitent la réalisation de sourcing, de surveiller et d’anticiper les évolutions du marché sur le long terme afin que leur valeur ajoutée ne s’érode pas.

Lancer les travaux !

La plupart des bailleurs sociaux ont des besoins proches et récurrents. Ainsi, les six achats les plus couramment cités sont (sans ordre défini) :

1. Les diagnostics immobiliers

2. Les fluides et l’énergie

3. L’entretien du patrimoine

4. Les contrats d’assurance

5. Les contrats informatiques/interphonie

6. Les prestations intellectuelles et prestations d’AMO

Cette liste ne peut être identique d’un organisme à un autre car les enjeux et les stratégies ne peuvent être similaires :

- Certains organismes privilégieront la mutualisation des frais généraux car les prestations sont identiques.

- D’autres jugeront que les achats de diagnostics immobiliers, bien que répondant à un cadre règlementaire contraint, sont difficilement mutualisables en l’état, car la stratégie amiante notamment est très différente d’un organisme à un autre. Aussi, pour parvenir à mutualiser cet achat dit « lourd », les organismes pourraient avoir recours à un AMO pour dégager du temps sur des tâches à plus grande plus-value.

Nous vous conseillons de bien identifier les achats communs et prioritaires. Une fois cette liste arrêtée, nous animons des groupes de travail sur ces thématiques avec les acheteurs de plusieurs organismes.

Ce brainstorming permet :

- D’identifier les besoins communs,

- D’anticiper les freins éventuels au changement et les moyens d’y faire face,

- D’évaluer le niveau d’intégration à retenir pour mutualiser / fusionner les achats.

Ainsi, l’organisme place lui-même le curseur entre « autonomie » et « intégration », d’un travail en réseau des expertises en allant jusqu’à une mutualisation complète et fonctionnelle entre associés.

Quelques principes à garder en tête

En résumé, il nous semble que trois critères sont à garder en tête tout au long du projet :

1. Quel est le gain d’argent et de temps prévu? Cette question permet de se concentrer sur les achats dits « stratégiques », ceux qui coûtent chers et/ou sont directement liés au chiffre d’affaires de l’entreprise. Il est important de se concentrer en priorité sur les achats plus « stratégiques et à effet de levier ».

2. Quel est le degré de facilité de pilotage du marché attendu ? Le but étant d’éviter l’effet « usine à gaz » précédemment cité. Un juste équilibre est à trouver entre :

- Pilotage d’un grand marché vecteur d’économies d’échelle,

- Suivi du prestataire au quotidien,

- Qualité de la coordination inter bailleurs.

3. Quel est le rayonnement géographique des prestataires de mon achat ? En effet, il n’est pas opportun de mutualiser à grande échelle des achats très localisés, par exemple un service de plomberie. Le risque est de perdre en proximité avec les TPE/PME qui font ce travail.

Comment avancer sur le sujet ?

Nous pouvons nous positionner de 2 manières et adopter :

Le rôle de facilitateur : Nous définissons une méthodologie d’intervention et de cotation et venons en appui du groupe de travail pour définir les orientations stratégiques :

- Quelle organisation dois-je retenir ? Faut-il mutualiser (partiellement ou complètement) les services marchés ? Faut-il se doter d’un service acheteur ?

- Quel marché faut-il mutualiser et à quelle échéance ?

- Comment appuyer le partenariat local et favoriser le tissu économique local

Le rôle de consultant/conseil : Nous prenons notre casquette de consultant et sommes à l’initiative de toutes les études : De la définition de la méthodologie au ciblage des marchés.

Nous vous aidons à

- Formaliser une nomenclature des achats : Nous privilégions une nomenclature simplifiée des achats afin de les rendre accessibles, compréhensibles et renseignables,

- Établir une cartographie des achats en cours et cibler les enjeux sur chacun (rupture de contrat, renouvellement imminent),

- Prioriser ces achats,

- Définir une organisation-cible en charge de cette gestion,

- Établir un plan d’action à 24 mois.

Afin d’échanger de façon plus concrète et approfondie sur vos questionnements, projets de fusion et mutualisation d’organismes dans le cadre de l’application de la loi ELAN, contactez-nous :